Transporte Rodoviário de Cargas e os Riscos Jurídicos: O que Todo Empresário Precisa Saber

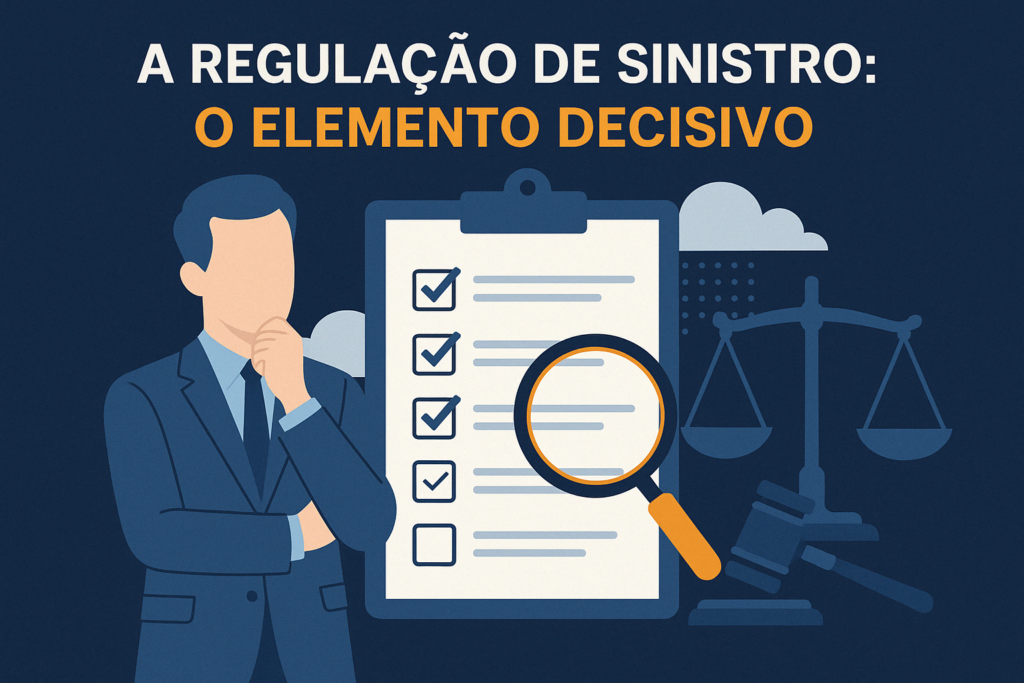

A regulação de sinistro é muito mais do que um processo administrativo — ela é o ponto crítico que pode definir o sucesso ou fracasso na indenização securitária e na responsabilização do transportador rodoviário. Quando bem elaborada, com documentação técnica precisa, cronologia fática clara e evidências do cumprimento do plano de gerenciamento de riscos, torna-se uma ferramenta jurídica estratégica. Este artigo mostra como agir corretamente e o papel da assessoria jurídica especializada nesse processo.

AS RETENÇÕES DE TRIBUTOS NO TRANSPORTE DE CARGAS

Você sabia que transportadoras de cargas são obrigadas por lei a reter tributos quando contrata transportador pessoa física? A transportadora de cargas, que subcontratar um “carreteiro” pessoa física (TAC – Transportador Autônomo de Cargas) para realizar um frete, deverá emitir o recibo de pagamento de autônomo (RPA). No setor de transporte de cargas, o RPA também poderá ser chamado de “Recibo de Frete” ou RPCI (Recibo de Pagamento a Contribuinte Individual do INSS). No RPA deverá constar os dados do contratante (transportadora), os dados do contratado (carreteiro), valor dos serviços, os valores dos tributos a serem retidos para posterior recolhimento pelo transportador. Os tributos que deverão ser retidos são: IRRF, INSS, SEST/SENAT e ISSQN. Também deverá constar o número do CIOT (Código Identificador da Operação de Transporte) proveniente do registro desta prestação de serviço junto a ANTT. IRRF Segundo o inciso I do art. 9 da Lei nº 7.713/88, quando o contribuinte individual prestar serviços de transporte, em veículo próprio ou adquirido com reservas de domínio ou arrendamento, o imposto de renda incidirá sobre 10% do rendimento bruto, decorrente do transporte de carga. A título de exemplo, se um carreteiro em determinado mês auferiu receitas junto a transportadora de cargas no valor de R$20.000,00, o valor a ser retido de IRRF será de R$75,00, calculado da seguinte forma: Receita: R$20.000,00 Base de Cálculo de IRRF: R$20.000,00 x 10% = R$1.000,00 Alíquota (7,5% (de R$1.903,99 até R$2.826,65)): R$1.000,00 x 7,5% = R$75,00 IRRF = R$75,00 Caso a receita do Transportador Autônomo de Cargas em determinado mês seja inferior a R$9.519,95 (tabela de IRPF até 2021), não haverá retenção de IRRF. SEST E SENAT O SEST é o Serviço Social do Transporte e o SENAT é Serviço Nacional de Aprendizagem do Transporte. Ele foi instituído pela Lei nº 8.706/93 e está previsto no §5º do art. 65 e art. 111-I da IN nº 971/09. Estas contribuições deverão ser retidas quando a prestação de serviços de transporte for realizada por TAC (Transportador Autônomo de Carga), utilizando com base de cálculo o percentual de 20% sobre o valor da prestação de serviço (frete) a ser pago ao “carreteiro”, conforme determina o inciso IV do art. 78 e inciso I do art. 111-I da IN nº 971/09. A alíquota do SEST é 1,5% e a do SENAT é 1% A título de exemplo, se um carreteiro, auferiu receitas junto a transportadora de cargas no valor de R$20.000,00, o valor a ser retido de SEST E SENAT será de: Receita: R$20.000,00 Base de Cálculo do SEST e SENAT: R$20.000,00 x 20% = R$2.000,00 Alíquota (2,5%): R$2.000,00 x 2,5% = R$50,00 SEST e SENAT = R$50,00 As ME e EPP, optantes pelo Simples Nacional, nos termos do inciso III do art. 190 da IN nº 971/09, estão sujeitas a retenção destas contribuições. CONTRIBUIÇÃO PREVIDENCIÁRIA – INSS O §15º do art. 22 da Lei nº 8.212/91 (§4ºdo art. 201 do RGPS e §2º do art. 55 da IN nº 971/09) estabelece que na contratação de serviços de transporte rodoviário de carga, a base de cálculo da contribuição da empresa corresponde a 20% (vinte por cento) do valor da nota fiscal, fatura ou recibo, quando esses serviços forem prestados por condutor autônomo de veículo rodoviário ou por um auxiliar. Cabe ressaltar que não integra o valor do frete a parcela correspondente ao Vale-Pedágio, desde que seu valor seja destacado em campo específico no documento comprobatório do transporte, nos termos do art. 2º da Lei nº 10.209/01. Sobre a base de cálculo de 20% (vinte por cento) do RPA deverá ser aplicado a alíquota de 11% de contribuição previdênciária patronal. A título de exemplo, se um carreteiro auferiu receitas junto a transportadora de cargas no valor de R$20.000,00, o valor a ser retido de INSS do transportador autônomo será de: Receita: R$20.000,00 Base de Cálculo do INSS: R$20.000,00 x 20% = R$4.000,00 Alíquota (11%): R$4.000,00 x 11% = R$440,00 INSS RETIDO = R$440,00 As ME e EPP, optantes pelo Simples Nacional, nos termos do inciso III do art. 190 da IN nº 971/09, estão sujeitas a retenção destas contribuições. ISSQN O Imposto Sobre Serviços de Qualquer Natureza (ISS ou ISSQN) incidirá no transporte intramunicipal (dentro do mesmo município) e terá como base de cálculo o valor cobrado pelo serviço constante no recibo. O inciso XIX do art. 3º da Lei Complementar nº 116/03 determina que o ISSQN deverá ser pago para o Município onde está sendo executado o transporte. A legislação de cada Munício regulamentará a forma de retenção do ISSQN. A alíquota do ISSQN é de 2% a 5%, de acordo com a legislação de cada Município. Assim, o transportador de carga que contratar autônomo para prestar serviços, deverá ater-se a retenção do ISSQN, conforme dispõe a legislação municipal. CONCLUSÃO A empresas do segmento de transporte de cargas que subcontratam pessoas físicas (carreteiros) para prestar serviços de transporte, deverão emitir o respectivo RPA e fazer as retenções de SESC, SENAT, INSS, IRRF, e conforme legislação municipal, o ISSQN. A equipe de Consultores da Reduza Tributos é formada por advogados tributaristas, contadores e administradores, que estão aptos a analisar sua transportadora e propor as melhores alternativa e estratégias para redução da carga tributária da sua empresa. Quer conhecer um pouco mais sobre a Tributação de Transportadoras? Preencha abaixo seus dados que nossos consultores entrarão em contato para agendar uma apresentação.

OS TRIBUTOS SOBRE A FOLHA DE PAGAMENTO DAS TRANSPORTADORAS DE CARGAS

Você sabe quais tributos incidem sobre a folha de pagamento da sua transportadora se ela optar pelo Lucro Presumido ou pelo Lucro Real? No artigo Custos Tributários na Contratação de Transportadores Autônomos, tratei dos custos que as transportadoras de cargas, optantes pelo Lucro Real ou Presumido, tem caso subcontratem Transportador Autônomo de Cargas (pessoa física). Em resumo, as empresas de transporte rodoviário de cargas estão sujeitas ao pagamento dos seguintes tributos sobre a folha de pagamento: Contribuição Previdenciária Patronal – CPP As empresas de transporte rodoviário de cargas optantes pelo lucro real ou lucro presumido, estão sujeitas ao pagamento de contribuição previdenciária no percentual de 20% (vinte por cento) sobre o total das remunerações pagas, devidas ou creditadas a qualquer título durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços. O pagamento é destinado a retribuir o trabalho de qualquer que seja a sua forma, incluindo as gorjetas, o valor da compensação pecuniária a ser paga no âmbito do Programa de Proteção ao Emprego – PPE, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa, nos termos do inciso I do art. 22 da Lei nº 8.212/91. As transportadoras de cargas (grupo 4930-2 da CNAE 2.2) enquadram-se na regra da “desoneração da folha de pagamento” por força do artigo 8º, inciso IX, da Lei nº 12.546/2011, podendo optar pela regra até 31.12.2023, conforme Lei nº 14.288/2021, com o recolhimento de 1,5% sobre a receita bruta em substituição ao percentual de 20% (vinte por cento) sobre a folha de pagamento. Esta opção de tributação deverá ser manifestada mediante o pagamento da CPRB (Contribuição Previdenciária sobre a Receita Bruta) relativa a janeiro de cada ano, e será irretratável para todo o ano-calendário. As transportadoras para as quais a substituição da contribuição previdenciária sobre a folha de pagamento pela contribuição sobre a receita bruta, estiver vinculada ao seu enquadramento na CNAE, deverão considerar apenas o código CNAE relativo à sua atividade principal, assim considerada aquela de maior receita auferida ou esperada, não lhes sendo aplicada a regra da proporcionalidade em caso de ter receita de mais de um CNAE. Assim, a base de cálculo da CPRB (Contribuição Previdenciária sobre a Receita Bruta) será a receita bruta da empresa relativa a todas as suas atividades, conforme o artigo 9°, §§ 9º e 10, da Lei nº 12.546/2011. RAT – Riscos Ambientais do Trabalho A contribuição sobre o RAT (riscos ambientais do trabalho), antigo SAT (seguro acidente de trabalho), tem sua previsão legal no inciso II do art. 22 da Lei nº 8.212/91, e regulamentação no Decreto nº 3.048/99, tendo por finalidade o financiamento previdenciário dos benefícios concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho, incidindo sobre a remuneração paga aos empregados e trabalhadores na proporção de 1%, 2% ou 3%, de acordo com o risco de acidente do trabalho. A base de cálculo do RAT é a mesma que a Contribuição Previdenciária Patronal, ou seja, a folha de pagamento. As alíquotas do RAT podem sofrer alterações, tanto para diminuição, quanto para majoração após a apuração do Fator Acidentário de Prevenção – FAP, podendo ser elevada ao dobro. Vale dizer que para realizar o cálculo do RAT ajustado pelo FAP, é necessário aplicar a seguinte fórmula: RAT x FAP. A alíquota RAT aplicável à atividade preponderante da empresa pode ser identificada no Anexo V do Decreto nº 6.957/09 e as regras para o enquadramento no grau de risco no §1º do art. 72 da IN RFB nº 971/09. No caso das transportadoras de cargas (grupo 4930-2 da CNAE 2.2) o percentual é de 3%, podendo, de acordo com o FAP, chegar a 6% ou ser reduzido para 1,5%. Outras Entidades São consideradas Outras Entidades ou Fundos (Terceiros) as seguintes entidades: Salário-Educação, INCRA, SENAI, SESI, SENAC, SESC, SEBRAE, DPC, Fundo Aeroviário, SENAR, SEST, SENAT e SESCOOP. As empresas de transporte rodoviário de cargas, nos termos do II da IN nº 971/09, estão sujeitas aos pagamentos das seguintes contribuições e percentuais: Portanto, as transportadoras de cargas estão sujeitas ao pagamento de 5,8% a Outras Entidades, percentual este que incide sobre a mesma que a Contribuição Previdenciária Patronal, ou seja, a folha de pagamento. Fundo de Garantia por Tempo de Serviço – FGTS O Fundo de Garantia por Tempo de Serviço – FGTS, foi instituído pela Lei nº 5.107/66 e hoje é regido pela Lei nº 8.036/1990. Trata-se de uma conta aberta diretamente pelo empregador para o empregado. Seu objetivo é proteger os colaboradores nas hipóteses de demissão sem justa causa, correspondendo à ideia de uma poupança extra aos funcionários celetistas. O percentual do FGTS é de 8%, conforme art. 15 da Lei nº 8.036/1990, sobre a remuneração paga ou devida, no mês anterior a cada trabalhador, incluídas na remuneração as a título de gorjetas, férias e o décimo terceiro. Conclusão As transportadoras de cargas, optantes pelo Lucro Real ou Lucro Presumido, estão sujeitos ao pagamento de tributos no percentual de 28,8% sobre a “folha de pagamento bruta”. Lembrando que este percentual pode alterar de acordo com o FAP. Além disto, está sujeita ao pagamento de 8% de FGTS, totalizando, então, 38,8%. Para um país com desemprego superior a 12% da população, encargos em percentual tão alto, inibem os empregadores de contratar mão de obra celetista. A equipe de Consultores da Reduza Tributos é formada por advogados tributaristas, contadores e administradores que são especialistas em tributação de transportadora. Quer conhecer um pouco mais sobre a Tributação de Transportadoras? Preencha abaixo seus dados que nossos consultores entrarão em contato para agendar uma apresentação.

TRANSPORTADORAS DE CARGAS NO LUCRO REAL

Na apuração do imposto de renda, diferente do Lucro Presumido, a expressão “lucro real” significa o próprio lucro tributável, e distingue-se do lucro líquido apurado contabilmente. O art. 258 do RIR/2018, estabelece que lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação fiscal. A determinação do lucro real será precedida da apuração do lucro líquido de cada período de apuração com observância das leis comerciais. DO IRPJ As transportadoras de cargas poderão apurar o imposto de renda com base no lucro real, presumido ou arbitrado, determinado por períodos de apuração trimestrais encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário. A pessoa jurídica que optar pela tributação com base no lucro real, poderá opcionalmente pagar o imposto de renda mensalmente, determinado sobre base de cálculo estimada. Nessa hipótese, deverá fazer a apuração anual do lucro real em 31 de dezembro de cada ano calendário. Na opção pela tributação pelo Lucro Real Trimestral, o IRPJ e a CSLL a pagar, apurados em cada trimestre, poderão ser pagos em quota única no mês seguinte ao trimestre, sem qualquer acréscimo. Ou em três quotas mensais com juros pela taxa SELIC até o mês anterior ao do pagamento e de 1% nesse mês. As transportadoras de cargas que optarem pelo recolhimento de tributos pelo lucro real trimestral, estão dispensadas do pagamento estimado do imposto de renda, e da contribuição social sobre o lucro referentes às operações de janeiro e fevereiro. O lucro real trimestral acarreta desvantagem para as transportadoras de cargas que optarem por este tipo de tributação. Ele limita a compensação dos prejuízos fiscais. No lucro real trimestral, o lucro do trimestre anterior não pode ser compensado com o prejuízo fiscal de trimestres seguintes, ainda que dentro do mesmo ano-calendário. O prejuízo fiscal de um trimestre, só poderá reduzir até o limite de 30% do lucro real dos trimestres seguintes. Já no lucro real anual, a pessoa jurídica poderá compensar integralmente os prejuízos com lucros apurados dentro do mesmo ano-calendário. As transportadoras de cargas que optarem pela apuração do lucro real anual terão que pagar mensalmente o imposto de renda, e a contribuição social sobre o lucro calculados por estimativa. O imposto e a contribuição sobre as operações do mês terão que ser pagos até o último dia útil do mês seguinte. A base de cálculo do IRPJ a ser pago mensalmente pela transportadora de cargas, é o resultado de um percentual aplicado sobre a receita bruta do mês, acrescido de ganhos de capital, demais receitas e resultados positivos, excetuados os rendimentos ou ganhos tributados como de aplicações financeiras. Os percentuais de base de cálculo aplicáveis sobre a receita bruta no caso das transportadoras de cargas, são de 8%. Nos transportes interestaduais e intermunicipais é de 32%. O art. 35 da Lei nº 8.981/95 estabelece que a transportadora de cargas poderá suspender ou reduzir o pagamento do imposto devido em cada mês, desde que demonstre, através de balanços ou balancetes mensais, que o valor acumulado já pago, excede o valor do imposto, inclusive adicional. A suspensão ou redução do pagamento é aplicável inclusive sobre o imposto do mês de janeiro. Assim, se no mês de janeiro a transportadora de cargas teve prejuízo fiscal, não há imposto a ser recolhido. A faculdade de suspender ou reduzir, está prevista também no art. 2º da Lei nº 9.430/96. O balanço ou balancete de suspensão ou redução do imposto terá que compreender sempre o período entre 1º de janeiro e a data da apuração do lucro. Assim, a pessoa jurídica pagou o imposto dos meses de janeiro, fevereiro e março com base na receita bruta e em 30 de abril levantou o balanço. O lucro real desse balanço terá que compreender o período de 1º de janeiro a 30 de abril. O IRPJ a ser pago mensalmente, caso a optação seja pelo lucro real anual, será determinado mediante a aplicação sobre a base de cálculo da alíquota de 15% (quinze por cento). A parcela da base de cálculo, apurada mensalmente, que exceder a R$ 20.000,00 (vinte mil reais) ficará sujeita à incidência de adicional de imposto de renda à alíquota de 10% (dez por cento). Portanto, as transportadoras de cargas optantes pelo Lucro Real, deverão pagar a título de IRPJ, o percentual de 15% acrescido de mais 10% sobre o lucro acima de R$20.000,00, sobre o lucro líquido do período de apuração, ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação fiscal. DA CSLL A contribuição social sobre o lucro líquido – CSLL foi instituída pela Lei nº 7.689/88. Aplicam-se à CSLL, as mesmas normas de apuração e de pagamento estabelecidas para o imposto de renda das pessoas jurídicas. Assim, as transportadoras de cargas optante pelo Lucro Real, além do IRPJ, deverão recolher a Contribuição Social sobre o Lucro Presumido (CSLL). As transportadoras de cargas pagarão a CSLL mediante a aplicação da alíquota de 9% (nove por cento) sobre o lucro líquido. A base de cálculo da CSLL é o lucro líquido do período de apuração antes da provisão para o IRPJ, ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação As transportadoras de cargas, optantes pelo lucro real anual, deverão pagar a CSLL, mensalmente, sobre uma base de cálculo estimada de 12% (transporte intermunicipal e interestadual) e 32% (transporte intramunicipal) acrescidos dos ganhos de capital, dos rendimentos e ganhos de aplicações financeiras e das demais receitas e resultados positivos. Os valores de CSLL efetivamente pagos, calculados sobre a base de cálculo estimada mensalmente, no transcorrer do ano-calendário, poderão ser deduzidos do valor de CSLL apurado no ajuste anual. Portanto, as transportadoras de cargas optantes pelo Lucro Real, deverão pagar a título de CSLL, o percentual de 9% sobre o lucro líquido do período de apuração antes da provisão para o IRPJ, ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação. DO PIS E DA COFINS As transportadoras de cargas,

TRANSPORTORAS DE CARGAS NO LUCRO PRESUMIDO

O Lucro Presumido é uma forma de tributação simplificada para determinação da base de cálculo do Imposto de Renda – IRPJ e da Contribuição Social Sobre o Lucro Líquido – CSLL das pessoas jurídicas. Essa forma de tributação é utilizada para presumir o lucro da pessoa jurídica a partir de sua receita bruta. Em outras palavras, trata-se de um lucro fixado a partir de percentuais padrões aplicados sobre Receita Operacional Bruta. O valor do IRPJ, adicional e CSLL a pagar no regime do lucro presumido, será o valor resultante da aplicação dos percentuais de que trata o art. 33 da IN RFB nº 1.700/17, sobre a receita bruta definida no art. 26 desta mesma instrução normativa, relativa a cada atividade auferida nos trimestres encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, somado aos: Na receita bruta não se incluem (Lei 8.541/1992, artigo 14, § 4°): As transportadoras de cargas optantes pelo Lucro Presumido, estão sujeitas ao pagamento dos seguintes tributos sobre a receita operacional bruta: IRPJ e CSLL A base de cálculo, para fins de tributação de imposto de renda – IRPJ e contribuição social sobre o lucro – CSLL, no transporte de cargas (intermunicipal e interestadual) é de 8% e dentro do mesmo município de 32%. Com a aplicação da base de cálculo de 8% destes tributos, as alíquotas sobre a receita bruta equivaleriam a 1,2% de IRPJ e 1,08% de CSLL. Com a aplicação da base de cálculo de 32%, as alíquotas sobre a receita bruta equivaleriam a 4,8% de IRPJ e 2,88% de CSLL. A respeito do IRPJ, cabe mencionar que lucros acima de R$60.000,00 trimestral estarão sujeitos ao adicional de IRPJ. O cálculo para fins de adicional de IRPJ é o seguinte: Receita Bruta trimestral x 8% – R$60.000,00 = Resultado maior de R$60.000.00 x 10%. Se o resultado for menor que R$60.000,00 não há incidência de adicional de IRPJ. PIS E COFINS As pessoas jurídicas optantes pela tributação pelo Lucro Presumido, além de pagarem IRPJ, adicional e CSLL, conforme abordado anteriormente, estão sujeitas ao pagamento das contribuições PIS e COFINS. O PIS e a COFINS incidem sob os regimes cumulativos e não cumulativos, de substituição tributária, monofásicos, alíquotas zero, por volume, sobre importação, entre outros. As empresas optantes pelo Lucro Presumido não estão sujeitas ao regime não cumulativo ou, em determinados casos, a substituição tributária, monofásicos, alíquotas zero. No regime cumulativo, a base de cálculo para incidência das contribuições PIS e COFINS, é a receita operacional bruta da pessoa jurídica, sem deduções em relação a custos, despesas e encargos. Nesse regime, as alíquotas são, respectivamente, de 0,65% (PIS) e de 3% (COFINS). ICMS As transportadoras de carga, ao realizarem transportes intermunicipal ou interestadual, estão sujeitas ao pagamento de ICMS. A respeito do ICMS incidente sobre transportes de cargas, vai depender da regulamentação de cada Estado Federado. Porém, a regra geral é a incidência de 7% ou 12% no transporte interestadual, sendo que, no transporte intermunicipal, a incidência é conforme a tabela abaixo, variando de 17% a 19%: O ICMS por ser um tributo não-cumulativo, fará com que toda compra de insumos gere créditos para fins de abater do montante a pagar de ICMS. Lembrando que, caso o contribuinte não queira optar pelo crédito e débitos de ICMS, poderá optar pelo crédito presumido. A análise do ICMS incidente sobre transporte de cargas, por ser mais amplo, demanda um artigo próprio. ISSQN As transportadoras de carga, ao realizarem transportes municipais, estão sujeitas ao pagamento de ISSQN, conforme alíquota estabelecida por cada município (2% a 5%). A tributação do transporte de cargas no Brasil, por envolver 3 regimes de tributação e diversos tributos, não é tão simples e demanda a análise por um especialista. A equipe de Consultores da Reduza Tributos é formada por advogados tributaristas, contadores e administradores, que estão aptos para analisar sua transportadora e propor as melhores alternativa e estratégias para redução da sua carga tributária. Quer conhecer um pouco mais sobre a Tributação de Transportadoras? Preencha abaixo seus dados que nossos consultores entrarão em contato para agendar uma apresentação.